【招商机械】日机密封:密封机械龙头稳定增长的“小而美”

公司前身为中日合资的日机有限,目前的实际控制人为四川川机投资,总计持有公司27.5%的股份。其余股份中的较大份额被公司近100名高、中层管理人员持有。

下游主要集中于石化行业。公司下游客户主要可分两类,一类是以沈鼓、陕鼓为代表的压缩机主机厂,主要是增量需求,另一类是以中石化、中石油、中海油、神华等为代表的终端业主客户,主要是存量更新、维修市场。若按行业来划分下游,石化行业占60%,煤化工占15%,剩下的20%包含核电、电力、军工等领域。

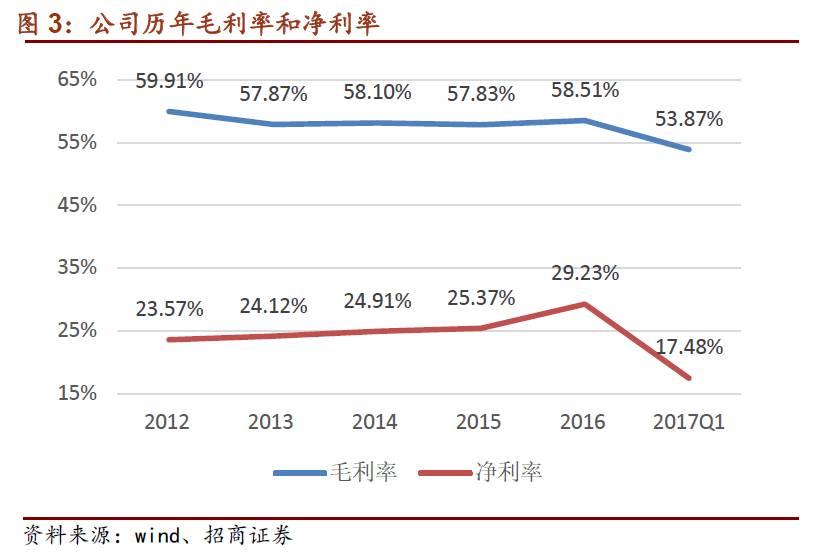

核心技术保证高毛利,在手订单大幅度增长。自2012年以来,公司产品整体毛利率一直维持在57%以上,如此高的毛利率在机械设备公司中非常罕见。超高的毛利率主要得益于公司在密封机械设备领域的核心技术优势。2016年下半年以来,能源领域投资逐渐回暖,公司订单也出现较大幅度增长,预计目前公司在手订单较往年同期能有30%左右增长,基本保证17、18年业绩的稳定增长。

并购业内优秀企业,逐步扩充密封产品线。公司所处的机械密封、干气密封行业属于密封机械高端领域,市场空间约为50亿人民币。在抓好现存业务的同时,公司还积极并购其他优质密封设备公司,以扩充密封产品线年公司通过产业基金形式收购往复式密封机械企业优泰科,并于华阳密封签订初步收购协议。

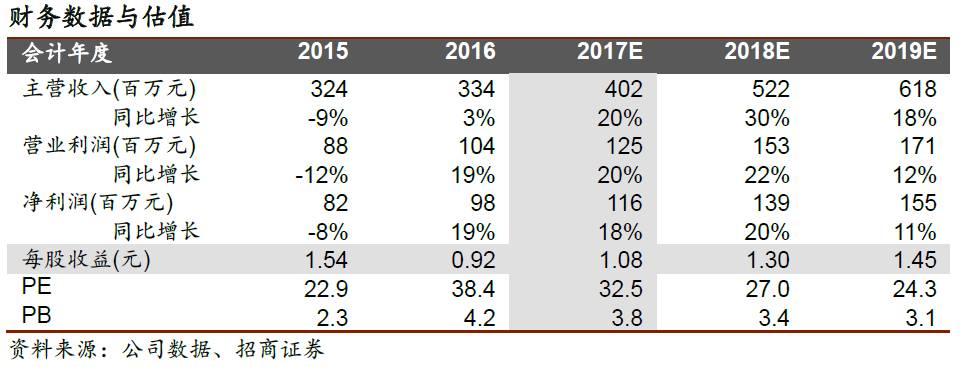

业绩预测及投资建议。我们预测,日机密封2017年净利润可达1.16亿元,对应PE 33倍,首次覆盖,给予“审慎推荐-A”评级。

业绩保持相对平稳,未来将有更大增长空间。2012-2014年公司的营业收入持续稳定增长。2015年,由于能源行业投资低迷,许多下游项目被暂停,公司的业绩出现了下滑,其营业收入下降9.36%。到了2016年,投资开始回升,公司的订单额和业绩也企稳回升,特别是2016年底以来,公司的订单量显著增加。我们预计2017年公司订单将会继续保持较快增长。

2016年净利润近亿元,预计上半年利润20%增长。2016年度归母纯利润是9775.56万元,较上年同期增19.08%;营业收入为3.34亿元,较上年同期增3.24%。2017年一季度,归母纯利润是1702万元,较上年同期增6.11%;营业收入为9693.85万元,较上年同期增20.47%。依照我们的调研得到的情况,预计公司上半年收入增长10%左右,利润增长20%左右。

核心技术,保证高毛利率。公司产品定位于高端,凭借强大的技术优势,近5年的毛利率维持在55%-60%的水平,整体净利率维持在24%以上,居于业内的领先水平。而已经与公司达成收购框架协议的华阳密封是业内少数比公司毛利率更高的企业(之前在70%左右),未来公司收购华阳密封后,毛利率有望进一步提高。

积极开展核电业务,2019年有望实现5000万营收。公司自2006年起开始布局核电密封领域,已经拿到核一级产品资质。2016年公司在核电领域的收入为800余万,预计17年能达到1500万元。目前在核电产品领域,国内市场90%的份额由国外企业占据,考虑到进口替代和新增机组投资,19年有望实现5000万的核电收入。

国内市场分散,公司市占率有望逐步提升。国内50亿的密封设备市场空间中,公司市占率为8%左右,排名第二,而第一的约翰克兰和第三位的博格曼均为国外企业,其收入水平与公司大致相当。总体来说,国内密封设备市场比较分散,对标国外有突出贡献的公司30%的市占率,国内行业集中度还有很大提升空间。相对于国外竞争对手,公司的优点是服务网点多、可以迅速提供咨询、维修、更换等服务,公司在国内建有较多的服务网点,并配有快速反应中心,能提供更快捷全面的服务。我们大家都认为,依靠核心的技术和完善的服务网络,公司的市占率有望进一步提升。

未来将加强与西门子、三菱、GE等外企的合作。除了国内客户外,公司也在积极开发国外知名客户,西门子对公司的考察以及结束,未来将有更大的合作空间。加深与国际有名的公司合作将帮助公司迅速提升知名度,打开市场。

下游回暖,预判订单比去年高出30%。由于能源领域的低迷,公司业绩在2015年出现较大下滑。但从2016年底开始,国内能源领域复苏,之前暂停的项目得以重启,能源领域的投资明显高于前两年。截至目前,公司的订单情况显著好于往年同期,依照我们预测,订单同比增长30%左右,大多数来源于于新项目订单。

产能紧张,人员、设备高负荷运转。目前来看,公司最大的问题设计人员缺乏而导致的产能不足,反应在设计、生产、制造及服务等整个链条都非常繁忙。公司在手订单非常饱满,且产品主要系定制化、小批量生产,据我们调研了解到,所有设计、技术人员,从去年下半年就开始加班。目前公司正在通过设计技术人员年的进一步招募来缓解产能瓶颈。

设立产业基金,成功并购优泰科。2016年8月,公司成立产业基金,通过该基金完成了对往复式密封有突出贡献的公司优泰科的收购,优泰科下业主要是工程机械、轨道交通。受下业回暖的影响,优泰科上半年订单饱满,依照我们了解,其完成全年1650万的承诺利润问题不大。

拟并购华阳密封,有望获得较大协同效应。华阳密封定位于高端系列,是日机密封强有力的竞争对手,其员工很多来自约翰克兰,技术实力强,与日机在技术和市场方面有很强的互补性。在核电密封领域,日机密封与华阳密封几乎占据了国产装备中90%的份额,也占据了大部分重要研发项目。此次,收购华阳密封,有利于完善公司技术、逐步加强在核电密封领域的绝对一马当先的优势,目前该收购正在进行中,预计2017年能够实现。除了华阳密封以外,公司也在积极寻找其他优秀标的,预计将在未来继续收购3-4优质密封企业,逐步完成对大密封战略的布局。

业绩预测及投资建议。我们预测,日机密封2017年净利润可达1.16亿元,对应PE 33倍,首次覆盖,给予“审慎推荐-A”评级。

以报告日起6个月内,公司股票价格相对同期市场基准(沪深300指数)的表现为标准:

以报告日起6个月内,行业指数相对于同期市场基准(沪深300指数)的表现为标准:

本报告由招商证券股份有限公司(以下简称“本公司”)编制。本公司具备拥有中国证监会许可的证券投资咨询业务资格。本报告基于合法取得的信息,但本公司对这一些信息的准确性和完整性不作任何保证。本报告所包含的分析基于各种假设,不同假设可能会引起分析结果出现重大不同。报告中的内容和意见仅供参考,并不构成对所述证券买卖的出价,在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的投资建议。除法律或规则规定必须承担的责任外,本公司及其雇员不对使用本报告及其内容所引发的任何直接或间接损失负任何责任。本公司或关联机构可能会持有报告中所提到的公司所发行的证券头寸并进行交易,还可能为这一些企业提供或争取提供投资银行业务服务。客户应当考虑到本公司有几率存在可能会影响本报告客观性的利益冲突。

-

上一篇:长海股份:2021年年度报告摘要

下一篇:【快讯】我大陆最长海底成品油管道成功

联系我们

地址:浙江省嘉兴市嘉善县罗星街道银秀路8号

电话:0573-84062766 / 84062788

传真:0573-84062799

邮箱:zjtgmf@qq.com

微信公众号

Copyright (©) 2019-2020 上海五星体育频道直播在线观看,保留所有版权

技术支持:上海五星体育频道直播在线观看拜